「もう年金なんてあてにならない」

このような言葉を、最近よく耳にしませんか?

連合(日本労働組合総連合会)が年金改革法案の修正を求めたという2025年1月のニュースは、多くの人の将来への不安を一層強めることになりました。厚生年金の受給額を減らし、基礎年金を底上げするという改革案。一見、バランスを取った改革のように見えますが、実は私たちの老後の生活に大きな影響を与える可能性を秘めています。

はじめに結論:年金制度の改革は続く、自分の資産は自分で守ろう

公的年金制度は、今後も社会保障費の増大や少子高齢化の影響を受け、給付水準の引き下げが続く可能性が高いでしょう。今回の改革案でも、厚生年金の受給額減少が提案されており、連合が「給付水準が下がる会社員への影響」を懸念して反対しています。

この状況下で私たちがすべきことは、年金制度への理解を深めつつ、自分で資産を守り育てる方法を考え始めることです。年金はあてにならないと諦めるのではなく、補完的な資産形成を早めに始めることが、将来の安定した生活への近道となります。

なぜ今、年金について考える必要があるのか

最新の年金改革法案が示す課題

今回の年金改革法案には、大きく分けて2つの重要なポイントが含まれています。

1つ目は、「厚生年金の受給額を減らす代わりに将来の基礎年金を底上げする」という改革案です。これは一見、低所得者への配慮のように見えますが、連合はこの案に対して以下の3つの問題点を指摘しています。

- 底上げに必要な国庫負担の財源が示されていない

- 基礎年金の保険料納付期間の5年延長が盛り込まれていない

- 会社員(現役世代)の給付水準が下がる

2つ目は、「第3号被保険者制度」の見直しに関する議論の場を設けることを求めているという点です。第3号被保険者制度とは、会社員の配偶者(主に専業主婦)が加入する制度で、保険料を納めなくても基礎年金を受け取れる仕組みです。この制度は、働き方や家族形態が変化している現代において、見直しが必要だと指摘されています。

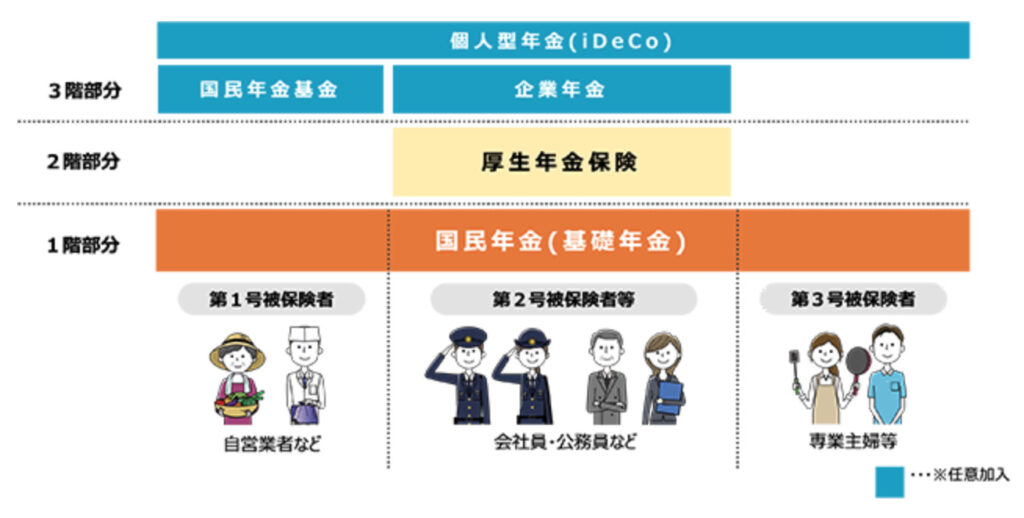

年金制度の基本と将来の見通し

では、そもそも基礎年金と厚生年金とは何なのでしょうか?

基礎年金は、日本に住む20歳以上60歳未満のすべての人が加入する「国民年金」から支給される年金です。いわば、老後の生活保障の土台となる部分です。

一方、厚生年金は会社員が加入する年金制度で、基礎年金に上乗せされる形で支給されます。つまり、会社員の多くは将来、「基礎年金+厚生年金」を受け取ることになります。

今回の改革案は、この2つのバランスを変えようとするものですが、特に以下の点で将来の年金受給に不安を投げかけています:

- 財源の裏付けがない改革案

- 現役世代の給付減額が明確

- 保険料納付期間の延長検討が先送り

このような状況は、今後も年金制度の改革が続く可能性を示唆しています。そして、その改革は給付水準の引き下げという形で、私たちの老後の生活に影響を与える可能性が高いのです。

私たちにできる対策を考える

資産形成の考え方

年金改革のニュースを見ると、将来への不安だけが募ってしまいがちです。しかし、私たちにできることはちゃんとあるのです。まずは、なぜ年金だけでは不安なのか、その理由を整理してみましょう。

年金受給額の見通し

厚生年金の標準的な年金受給額(2024年度)は、夫婦2人の場合で月額約23万円と言われています。これは、夫が40年間厚生年金に加入し、妻が専業主婦(第3号被保険者)という想定での金額です。

しかし、今回の改革案のように給付水準の引き下げが続けば、この受給額は徐々に目減りしていく可能性が高いでしょう。また、共働き世帯の増加や就労形態の多様化により、必ずしもこの「標準的な額」を受け取れるとは限りません。

老後に必要な生活費

一般的に、老後の生活費は現役時代の7~8割が必要だと言われています。例えば、現役時代の手取り収入が月35万円の場合、老後は月25万円程度が必要となります。

この必要額と年金受給額を比較すると、年金額が23万円だったとしても月々2万円程度の不足が生じる計算になります。さらに、将来の給付減額や物価上昇を考えると、この不足額は更に広がる可能性があります。これが、いわゆる「年金だけでは足りない」という不安の正体です。

長期的な資産形成の重要性

では、この不足分をどうやって補えばよいのでしょうか。

答えは「長期的な資産形成」です。なぜなら:

- 老後までの期間が長いほど、少額からでも資産を育てやすい

- インフレに対応できる運用方法を選べる

- 急な制度変更にも自分の資産なら対応できる

資産形成というと「投資」を想像して、「リスクが怖い」と感じる方も多いでしょう。しかし、実は「年金だけに頼る」という選択にも、給付額が減るというリスクが潜んでいるのです。

大切なのは、年金制度をしっかり理解したうえで、自分にできる備えを着実に進めていくことです。投資信託などの資産運用は、その有効な選択肢の一つと言えるでしょう。

まとめ:備えあれば憂いなし

今回の年金改革法案のニュースは、私たちに重要なメッセージを投げかけています。

第一に、年金制度は今後も変更が続く可能性が高いということです。基礎年金の底上げと引き換えに厚生年金の給付水準を下げるという今回の改革案からも、その方向性が見て取れます。特に連合が指摘するように、改革に必要な財源の裏付けが示されていない点は、将来の不確実性を示唆しています。

第二に、このような制度改革は私たち現役世代により大きな影響を与えるということです。標準的な年金受給額である月額23万円という金額は、今後の改革によって維持できない可能性があります。

では、悲観するべきなのでしょうか? 答えはノーです。

重要なのは、この状況を正しく理解し、自分にできる準備を始めることです。具体的には

- 年金制度の動向をしっかりとウォッチする

- 老後の必要生活費を具体的に計算してみる

- 現役時代からの資産形成を検討する

これらの行動は、決して難しいものではありません。例えば、まずは老後の生活をイメージしながら、必要な金額を計算してみることから始めるのもよいでしょう。

年金制度は私たちの老後の生活を支える大切な基盤です。しかし、その制度に100%依存するのではなく、自分でできる備えを着実に進めていく。それこそが、将来の不安に対する最も確実な答えとなるのではないでしょうか。

最後に

最後までお読みいただき、ありがとうございました。このブログでは引き続き投資初心者のあなたに向けて、わかりやすく実践的な情報を定期的に配信していきます。ブログのシェアやコメントお待ちしております。

ではまた、次の記事でお会いしましょう。ロキでした。

コメント