「楽天SCHDの分配金が出たみたいだけど、実際どうだったの?」

「SNSで『タコ足配当』って書かれてたけど、それって良くないの?大丈夫なの?」

「そもそもタコ足配当って何?特別分配金との関係は?税金はどうなるの?」

こんな疑問を最近持っていませんか?2024年9月に設定された「楽天・高配当株式・米国ファンド(四半期決算型)」(通称:楽天SCHD)が2025年2月25日に初めての分配金を発表し、投資家の間で様々な反応が出ています。特に「タコ足配当」という言葉がSNSを中心に広がり、初心者投資家を中心に不安の声も聞こえてきます。

私も数年前は「タコ足配当」という言葉を初めて聞いたとき「何かすごく怪しい配当方法なのかな?」と思ったものです。実際、言葉だけ聞くとなんだか不健全な印象を受けますよね。

しかし実際はそう単純な話ではありません。この記事では楽天SCHDの初回分配金の実態を詳しく解説し、「タコ足配当」の本当の意味と、あなたの資産形成にどう影響するのかをわかりやすく説明します。長期投資を考えている方にとって、分配金の仕組みを理解することは非常に重要なので、ぜひ最後までお読みください。

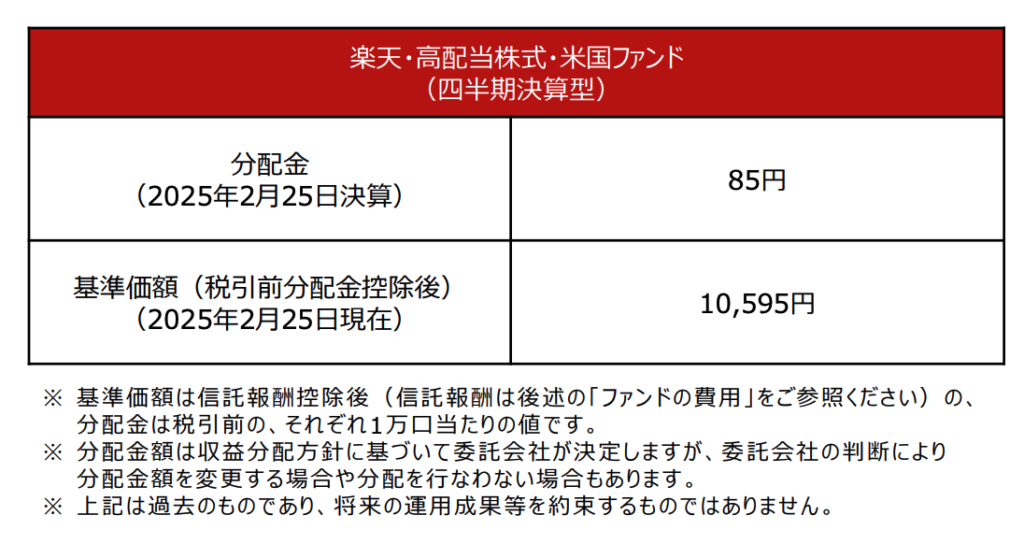

はじめに結論:楽天SCHDの初回分配金は85円、「タコ足配当」と呼ばれる特別分配金の性質を持つ

結論から先にお伝えしましょう。楽天投信投資顧問株式会社が運用する「楽天・高配当株式・米国ファンド(四半期決算型)」、通称「楽天SCHD」は2025年2月25日に第1期決算を行い、1万口あたり85円の分配金を発表しました。同日の基準価額(分配金控除後)は10,595円となっています。

この分配金がなぜ話題になっているかというと、多くの投資家にとって「特別分配金(元本払戻金)」に該当する可能性が高いからです。これがいわゆる「タコ足配当」と呼ばれるものです。

「タコ足配当」とは一般的な配当収入だけでなく、投資元本の一部を取り崩して分配金として支払うことを指します。特別分配金は税務上、「元本の一部払い戻し」として扱われるため、受け取り時には課税されないというメリットがありますが、その分だけ投資元本が減少するという特徴があります。

簡単に言えば、楽天SCHDの85円の分配金は、ファンドが実際に得た配当収入や売却益などだけでなく、元本の一部も含まれている可能性が高いということです。これが「タコ足配当」と呼ばれる理由です。

しかし、これが必ずしも悪いことではありません。特に、米国の優良企業への投資を通じて長期的な資産形成を目指す投資家にとって、短期的な分配金の構成よりも、トータルリターン(分配金+値上がり益)が重要だからです。

この記事では、「タコ足配当」の仕組みとその意味合い、そして楽天SCHDがなぜ注目されているのかを詳しく解説していきます。

理由:タコ足配当とは何か、なぜ話題になっているのか

「タコ足配当」の正体と「特別分配金」の仕組み

「タコ足配当」という言葉は正式な金融用語ではなく、投資家の間で使われるスラング的な表現です。この言葉が意味するのは、「配当原資が本来の利益だけでなく、投資元本の一部を取り崩して分配金を支払っている状態」のことです。

なぜ「タコ足」と呼ばれるのでしょうか?これはタコが自分の足を食べることがあるという比喩から来ています。つまり、自分の体(元本)を少しずつ食べながら生きている(分配金を出している)状態を表現しているのです。

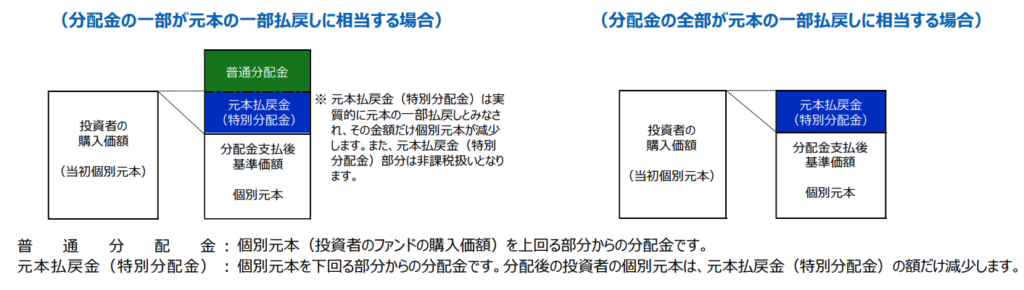

正式には「元本払戻金(特別分配金)」と呼ばれるもので、投資信託の分配金には以下の2種類があります:

- 普通分配金:ファンドの利益から支払われる分配金(課税対象)

- 元本払戻金(特別分配金):投資元本の一部から支払われる分配金(非課税)

特別分配金が発生するのは、分配金支払い時の基準価額が投資家の個別元本(購入価格の平均)を下回っている場合です。このとき分配金は「元本の払い戻し」とみなされ、課税されません。ただし、その分だけ投資家の個別元本は引き下げられます。

例えば、10,000円で購入したファンドの基準価額が9,500円になり、500円の分配金が出た場合、この分配金は特別分配金として非課税となります。同時に、あなたの個別元本は10,000円から9,500円に引き下げられます。

楽天SCHDの分配金が特別分配金になる理由

楽天SCHDの場合、設定日は2024年9月18日で、当初の基準価額は10,000円でした。その後、ファンドの基準価額は上昇し、2025年2月25日の分配金発表時には10,595円(分配金控除後)となっています。

多くの投資家は設定後から積立や一括投資を行っており、購入単価は10,000円〜11,000円程度の範囲にあります。

そのため、以下のようなケースが考えられます:

- 基準価額(分配金込み)が10,680円(10,595円+85円)

- 投資家の購入単価が11,000円

この場合、基準価額が投資家の個別元本を下回っているため、85円の分配金は「元本払戻金(特別分配金)」となります。つまり、非課税で受け取れますが、その分だけ投資元本が減少することになります。

一方、9,000円で購入できた方にとっては、基準価額が個別元本を上回っているため、85円の分配金は「普通分配金」として課税対象になります。

こうした現象が「タコ足配当」と呼ばれる理由は、ファンドが実質的に元本を取り崩して分配金を支払っているように見えるからです。しかし、これが必ずしも悪いことではないことも理解しておく必要があります。次の章ではその実例を見ていきましょう。

具体例:楽天SCHDの初回分配金の実績分析

楽天SCHDとは何か – 基本情報の整理

まず、楽天SCHDの正式名称は「楽天・高配当株式・米国ファンド(四半期決算型)」です。このファンドは米国の優良な高配当株式に投資するETF「シュワブ・米国配当株式ETF(米国株式コード:SCHD)」に連動するように設計された日本の投資信託です。

SCHDは「ダウ・ジョーンズ US ディビデンド100インデックス」に連動するETFで、米国の10年以上連続増配している優良企業約100社に分散投資します。長期にわたり安定した配当成長を続ける銘柄に投資することで、インカムゲインと値上がり益の両方を狙う戦略です。

楽天SCHDの特徴としては以下の点が挙げられます:

- NISA(成長投資枠)の対象商品

- 四半期決算(2月、5月、8月、11月の各25日)

- 実質的な信託報酬は年0.192%と低コスト

- 為替ヘッジなし(米ドル/円の為替変動リスクあり)

初回分配金85円の詳細分析

2025年2月25日、楽天SCHDは設定後初めての決算を迎え、1万口あたり85円の分配金を発表しました。分配金支払い後の基準価額は10,595円です。

これを年率換算の利回りで考えてみましょう。楽天SCHDは四半期決算なので、単純計算では年間で4回分配金が出ることになります。

年間分配金(予想)= 85円 × 4回 = 340円

分配金利回り(予想)= 340円 ÷ 10,680円 × 100 ≒ 3.18%

ただし、この計算は初回分配金がそのまま続くことを前提としています。実際には米国企業の配当金は四半期ごとに均等ではなく、また株価や為替の変動、運用成績によって変わってくる点に注意が必要です。

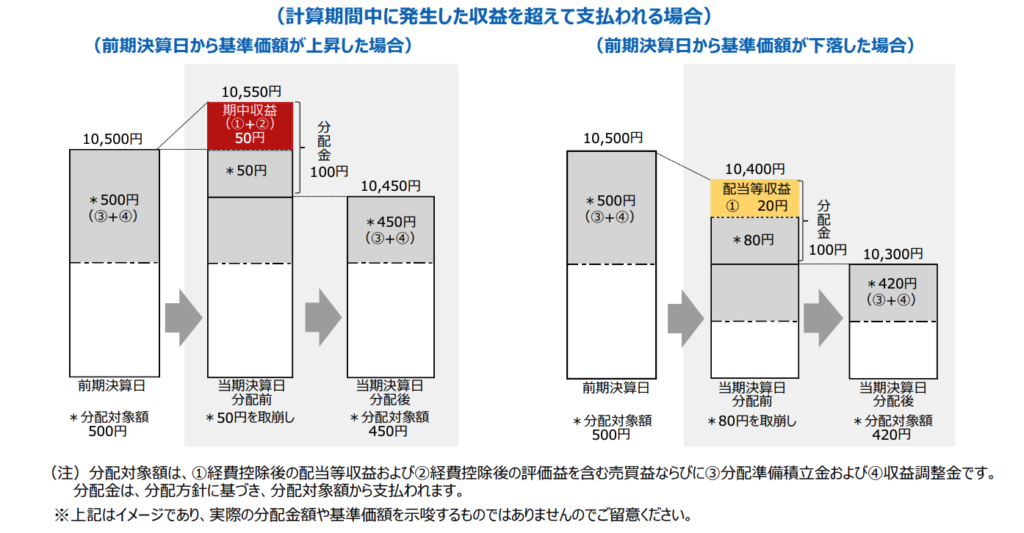

この分配金の原資は何でしょうか?ファンドの運用期間(2024年9月〜2025年2月)を考えると、原資となり得るのは以下の3つです:

- SCHDからの配当収入

- 保有株式の値上がり益

- 為替差益(ドル高・円安)

設定から最初の決算までの期間では、SCHDからの配当収入だけでは85円の分配金を賄えない可能性が高いです。そのため、一部は値上がり益や為替差益が原資になっていると考えられます。

異なる購入価格での分配金の実質的なインパクト

では、実際に異なる購入価格で楽天SCHDを保有している投資家にとって、今回の分配金はどのような意味を持つのでしょうか?

ケース1:10,000円で購入した場合

- 購入価格(個別元本):10,000円

- 分配金支払前の基準価額:10,680円(10,595円+85円)

- 分配金:85円

この場合、基準価額が個別元本を上回っているため、85円は「普通分配金」となり、課税対象になります。所得税や住民税を合わせた税率20.315%で課税されると、手取りは約68円になります。

ケース2:11,000円で購入した場合

- 購入価格(個別元本):11,000円

- 分配金支払前の基準価額:10,680円(10,595円+85円)

- 分配金:85円

この場合、基準価額が個別元本を下回っているため、85円は「元本払戻金(特別分配金)」となり、非課税です。同時に、個別元本は11,000円から10,915円に引き下げられます。

特別分配金が発生することは必ずしも悪いことではありません。確かに元本が減少しますが、非課税で受け取れるメリットもあります。特に分配金再投資コースで運用している場合、非課税で再投資できるため、複利効果を最大化できる側面もあります。

ただし、継続的に特別分配金が発生する状況は、ファンドの運用成績が芳しくないことを示唆している可能性もあります。楽天SCHDのような高配当株ファンドでは、長期的に配当と株価上昇の両方によってトータルリターンが上がることが理想的です。

まとめ:楽天SCHDの今後と長期投資における分配金の考え方

楽天SCHDの初回分配金85円と「タコ足配当」について詳しく見てきましたが、ここで長期投資の視点で整理しておきましょう。

特別分配金(タコ足配当)の懸念点と対処法

多くの投資家がタコ足配当を懸念する理由は、「自分の元本を食いつぶしている」という印象からです。確かに継続的に元本から分配金が支払われる状況は、長期的には資産を目減りさせる可能性があります。

しかし、楽天SCHDのように米国の優良高配当株に投資するファンドの場合、1回目の分配金だけで判断するのは早計です。以下の点を考慮する必要があります:

- 設定から初回決算までの期間が短い:ファンド設定(2024年9月)から初回決算(2025年2月)までの期間は約5ヶ月と短く、十分な配当収入が蓄積されていない可能性があります。

- 長期的な増配期待:SCHDが投資する企業は10年以上連続増配している優良企業です。長期保有すれば、配当収入は徐々に増加していくことが期待できます。

- トータルリターンの重要性:投資の成果は分配金だけでなく、基準価額の上昇も含めた「トータルリターン」で評価すべきです。特に分配金再投資コースでは、非課税で再投資できる特別分配金のメリットも活かせます。

実績データから見る将来性

米国本家のSCHDの実績データを見てみましょう。2020年から2024年の5年間における平均増配率は11.68%と非常に高い水準にあります。また、2020年初頭からの10年間で株価は109.86%上昇しています。これは年率換算で約7.7%の成長率に相当します。

このような実績を踏まえると、楽天SCHDも長期的には分配金の成長と株価の上昇の両方が期待できるファンドと言えるでしょう。もちろん、過去の実績が将来の成果を保証するものではありませんが、投資先企業の質の高さを示す一つの指標と考えることができます。

実績ベースのシミュレーション結果

実績データに基づいて、毎月5万円ずつ楽天SCHDに積立投資を行った場合のシミュレーションを行ってみましょう:

- 毎月積立額:5万円

- 積立期間:20年(240回)

- 積立総額:1,200万円

- 年間株価上昇率:7.7%(過去10年の実績ベース)

- 分配金増配率:11.68%(過去5年の実績ベース)

これらの数値をもとに計算すると:

- 20年後の予想資産:約3,150万円

- 20年後の年間分配金収入:約126万円(当初投資額の約10.5%相当)

楽天SCHD 20年積立投資シミュレーション

過去の実績に基づくこの試算は、SCHDが持つ潜在的な成長力を示しています。特に注目すべきは分配金の成長率です。11.68%という高い増配率が続けば、20年後には当初投資額に対して10%を超える年間分配金が期待できることになります。

分配金よりもトータルリターンを重視する投資姿勢の重要性

投資信託の分配金は魅力的に見えますが、長期投資家にとってより重要なのは「トータルリターン」です。分配金の多寡だけでなく、基準価額の上昇も含めた総合的なリターンを見ることが大切です。

特に資産形成段階では、以下の点を意識しましょう:

- 再投資の効果:分配金再投資コースを選択し、複利効果を最大化する

- 長期的視点:短期的な分配金の変動に一喜一憂せず、10年、20年単位で考える

- 税効率:特別分配金の非課税メリットを活かしつつ、全体の税効率も考慮する

楽天SCHDの初回分配金が「タコ足配当」という性質を持っていたとしても、長期投資の視点で見れば、それは一時的な現象に過ぎない可能性があります。特に実績データが示すように、SCHDは着実な成長を続けてきました。重要なのは、投資目的に合った運用を継続し、定期的に投資状況を見直すことです。

高配当株式に投資する楽天SCHDは、老後の安定収入を目指す長期投資家にとって、一つの選択肢となるでしょう。初回の分配金結果だけでなく、長期的な視点でファンドの成長性を見守っていくことをおすすめします。

最後に

最後までお読みいただき、ありがとうございました。このブログでは引き続き投資初心者のあなたに向けて、わかりやすく実践的な情報を定期的に配信していきます。ブログのシェアやコメントお待ちしております。

ではまた、次の記事でお会いしましょう。ロキでした。

コメント