4月には新入社員が一気に増える季節です。新入社員の皆さんは初めての給料が入ってきますので、これからの会社員としてお金の面で気を付けるべきことを解説します。

- 保険の勧誘

- 飲み会

- クレジットカードの分割払い

ちなみに筆者は上記飲み会以外は気を付けていました。そのおかげで基本的には毎月の収支はプラスで推移してきました。

本記事のポイントは以下の通りです。

- 無駄な支出を抑えることができる

- ついつい使ってしまうお金が節約できる

- 新入社員のうちから考え方が身につけば、今後の生活が楽になる

それでは詳細を見ていきましょう。

気を付けるべき支出3選

まずは新入社員の時に気を付けるべき支出3選です。

保険の勧誘

筆者が新入社員の時はなぜか保険セールスの方が、研修所で待ち構えていて、休憩時間に話しかけてきました。ちなみに約10年ほど前の話です。

今はリモートでの研修も多くなってきたので直接勧誘ということはないかもしれませんが、上司からの推薦や、DMなど様々な手段で保険の勧誘があると思います。

もちろん保険自体は必要ですが、本当に必要な保険なのか考えておきましょう。

新入社員の保険の勧誘でよく聞く言葉が「若いうちから保険に入っておけば、掛け金が安くて済む」かと思います。

その保険の内容は死亡保険や傷害保険などになっていることがほとんどです。

保険は万が一のことがあったときに、生活できるようにするためのものです。

新入社員の皆さんが亡くなってしまった場合に、死亡保険が必要な人がいるでしょうか。

例えば既にご結婚されていて、子供が小さく、ご自身がいなくなった時に生活できなくなるのであれば必要です。

しかし、まだ結婚もしていなかったり、子供もいない場合は誰にお金を残すのでしょうか。

もちろん、ご自身がいなくなって親を悲しませることになるとは思いますが、必要なのはお金ではありません。

初任給でおいしいご飯や旅行に行って、楽しい思い出を作る方を優先しましょう。

飲み会

社会人になったときに増えるのが飲み会です。

同期での飲み会、歓迎会の飲み会、華金の飲み会など理由は様々ですが飲み会が増えることが多いです。

飲み会は1次会で5千円、2次会で5千円、終電なくなってタクシーで1万円、合計2万円なんてこともあります。

当日は酔っているのであまり分からないかもしれませんが、冷静に見てみると意外と高くついていますよね。

交流としての飲み会は大事ですがほどほどにしておきましょう。

体を壊してもいけないので、断る勇気も大事です。

クレジットカードの分割払い

社会人になって初めてクレジットカードを持つという方もいるのではないでしょうか。

筆者も社会人になってからクレジットカードを作りました。

クレジットカードはメリットも非常に多く存在しています。

- 現金を持ち運ぶ必要がない

- ATMから現金を取り出す必要が無い

- 利用額に応じてポイントが付く

- アプリの活用等による支出の把握が楽

ただしデメリットも存在します。

- 分割払いの手数料(金利)が高い

- 支払余力以上の買い物をしてしまう可能性がある

- 現金と比べて残高の把握が難しい

特に分割払いの手数料(金利)には気を付けてください。

分割払いの手数料(金利)はカードにより増減はあるものの、年利10%~15%程度が多そうです。

大手銀行の普通預金の金利が年利0.001%と比べると1万倍から1万5千倍の金利になっています。

金利は味方につけると非常に頼もしいですが、敵に回すと非常に厄介ですので気を付けましょう。

なお、分割払いはリボ払いやあとからリボなど名前を変えて存在しますので注意が必要です。

貯蓄率の目安

支出を減らそうと極端に考えすぎてしまうと、普段の生活が楽しくないのではないかと考える人もいると思います。

そこで、新入社員が目指すべき貯蓄率を考えていきたいと思います。

レベル1 マイナスではない

まず最初に目指すべきはマイナスではない、0%以上を目指すことです。

毎月の収支がマイナスになってしまうと、貯金をするまでに倍の労力が必要になってきます。

まずはマイナスにならないことを目標にしましょう。

レベル2 10%

レベル2は10%です。

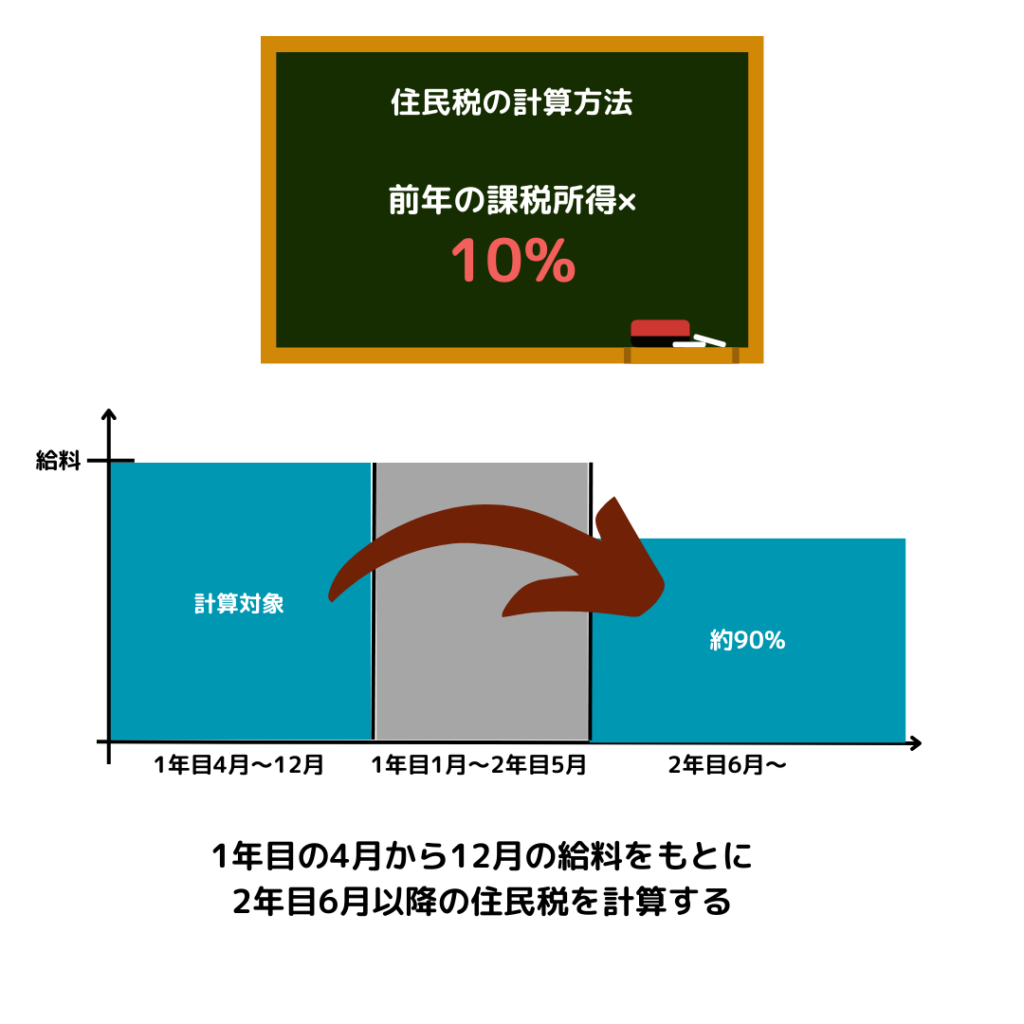

新入社員の1年目は住民税を支払う必要がありません。住民税は翌年の6月から課税されます。

そのため、昇給分を除いて初任給の90%程度の給料になります。

1年目の時点で毎月の貯蓄率が10%であれば、2年目になってもマイナスになることはありません。

0%をクリアして、1年目の収支がプラスになる人は2年目を見越して10%を目指すと良いと思います。

レベル3 20%

レベル2をクリアした人は、さらに+10%の20%にチャレンジです。

サラリーマンの生涯年収は約3億円と言われています。

3億円の10%を常に貯蓄できていたとしたら、3千万円になります。

これだけで、老後3千万円問題は解決です。

もし、新入社員のうちから貯蓄できる体質になっていたとしたら、年収が上がる頃にはもっと貯蓄率は上がると思います。

これだけで十分なたくわえになります。

なお、レベル2の+10%は初心者のお金のバイブルである「バビロンの大富豪の教え」から引用しています。

マンガで読みやすくなっていますので、是非読んでみてください。

なお、kindle unlimitedにも含まれていますので、読み放題もおすすめです。

レベル4 35%

最後のレベルは35%です。

レベル2の10%に+25%になります。

25%の貯蓄率は伝説の億万長者と呼ばれる本多静六氏の蓄財法です。

本田清六氏は最終的に25%の貯蓄率と、投資により100億円という資産を手に入れています。

お金持ちを目指す人は最終的に目指すべき数値ですが、新入社員の給料が少ないうちからできる人はなかなかいないと思います。

本田清六氏の貯蓄法は「私の財産告白」に記載がありますので、興味ある方は是非ご一読ください。

こちらもKindle Unlimitedで読むことが可能です。

周囲と差をつけるためにやりたいこと

貯蓄率をプラスで維持し続けると、貯金がたまってくるようになります。

貯蓄額が生活費の半年から1年分程度貯まったら投資をしていきましょう。

この考え方を生活防衛資金と言い、新入社員で若いのであれば半年分あれば十分だと思います。

生活防衛資金の詳細は以下の記事で。

もちろん生活費を貯めながら投資をするのも良いと思いますが、最初は少額から始めましょう。

最初に実施するのは税制優遇を受けられてお得なつみたてNISAやiDeco、企業DCがおすすめです。

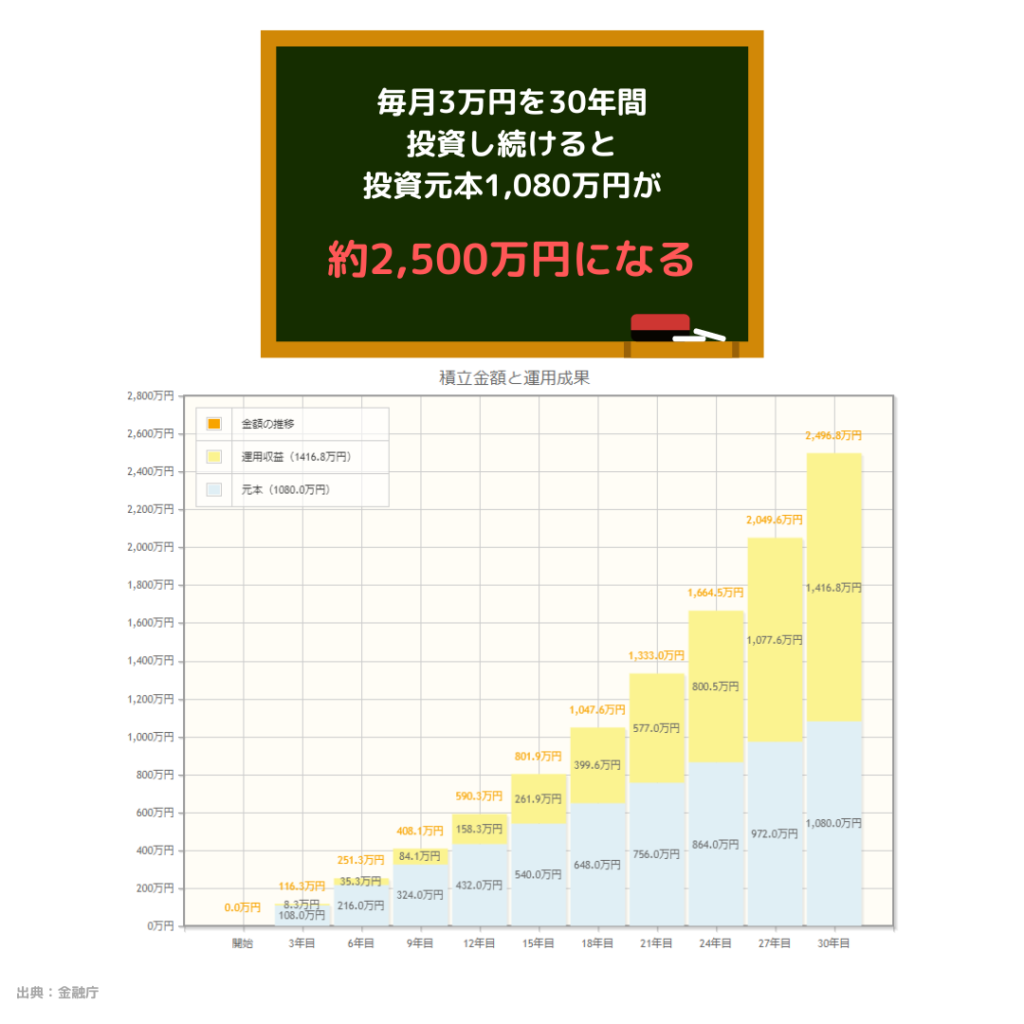

仮に毎月3万円貯蓄できて、新入社員であれば50代半ばまでの30年間投資を継続できれば、1,080万円の投資元本が、約2,050万円と2倍になります。

投資によりお金が増える仕組みは複利が関係しています。

詳しくは以下記事にて解説していますので、お時間ある方は読んでみてください。

なお、投資には証券口座が必要ですので、証券口座を開く必要があります。

以下マネックス証券の証券口座ページになります。

マネックス証券の特徴は以下にまとめています。

新入社員が気を付けるべき給料の使い方 まとめ

あらためて、新入社員が気を付けるべき給料の使い方をおさらいしておきます。

- 保険の勧誘

- 飲み会

- クレジットカードの分割払い

どれも良い面も悪い面もありますので、両方知ったうえで選択していきましょう。

そしてお金を貯めたら投資に回していくことで、長期間にわたる資産形成の型が出来上がります。

最初のうちにできるようにしておくことで、今後楽になりますので実践してみましょう。

ではまたいつか。

コメント