老後2,000万円問題を覚えている方も多いかと思います。老後の暮らしを考えるうえで、退職金は重要な割合を占めてきています。

また、そろそろ定年退職を控えていて、他の人と比べて自分の退職金はどれくらい多いのか気になる方もいらっしゃると思います。

今回は定年退職時の退職金の相場について見ていきたいと思います。

退職金は受け取り方により、税金の負担も変わってきますので、あわせて見ていきたいと思います。

本記事で分かることは以下2点です。

- 中小企業で働いていた場合の退職金の相場は?

- 退職金の受け取り方による税金はどうなる?

中小企業の退職金の相場は?

東京都産業労働局が2022年12月に公表した従業員が10人~299人の中小企業の賃金・退職金事情(令和4年版)によると、定年退職をした場合の退職金は、以下の通りです。

- 高校卒:994万円

- 高専、短大卒:983万2000円

- 大卒:1091万8000円

高校卒と高専、短大卒で比較した場合、高校卒の方が約10万円ほど高くなっています。意外な結果ではないでしょうか。

なお、定年の平均年齢は61歳となっています。

産業別の退職金の相場は?

産業により退職金の違いがあるのかも気になるところですよね。

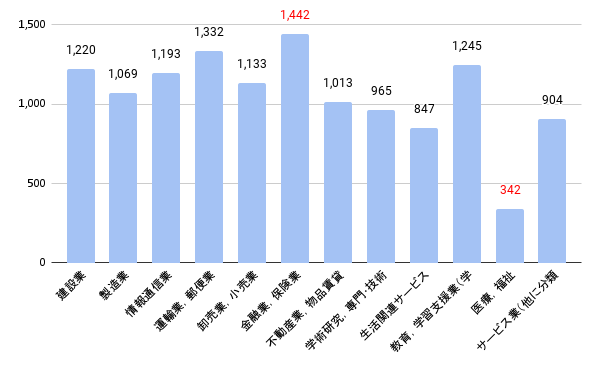

以下は同中小企業の賃金・退職金事情(令和4年版)より、大卒の退職金を業種ごとに比較したグラフとなります。

金融業、保険業が一番高く、1442万円です。

一方、医療、福祉が一番低く、342万円となっています。

会社の規模別の退職金の相場は?

会社の人数規模による退職金はどうなっているのでしょうか。

大卒の場合は以下の通りです。

- 10-49人:979万円

- 50-99人:1141万円

- 100-299人:1323万円

会社の規模が大きくなるほど、退職金が多くなっているようです。

退職金の税金の計算方法は?

退職金の受け取り方には一時金で一括で受け取る場合と、年金のように毎年に分けて分割で受け取る方法の2種類があります。

普段給料をもらうときに税金が差し引かれるのと同じように、退職金も受け取り字には所得税・住民税・復興特別所得税が差し引かれます。

ただし、全額にかかるわけではなく、控除金額分は免除されます。

それぞれ税金上のメリット・デメリットがありますので、それぞれの計算方法を見ていきたいと思います。

一時金で受け取る場合の控除

退職金を一時金で受け取る場合は、「退職所得」として扱われます。

退職所得の場合は、退職控除を利用することができるので、税金の割合を減らすことができます。

退職金控除の具体的な計算方法は2種類あります。

- 勤続年数が20年以下の場合、40万円×勤続年数

- 勤続年数が20年以上の場合、800万円+70万円×(勤続年数-20年)

例えば大学の学部卒で22歳で入社して、60歳で退職し、勤続年数は38年だとします。

退職金の控除額の計算は

800万円+70万円×(38年-20年)=2060万円

となります。

前述の大卒の平均値である1091万8000円が退職金の場合、退職控除額以下のため税金がかからないことになります。

年金として受け取る場合の控除

退職金を年金のように、毎年一定額を分割で受け取る「退職年金」の場合は、公的年金等控除の対象となります。

公的年金も同時に受け取っている場合は、退職年金と公的年金を合計した金額が所得となり、公的年金等控除の金額を差し引いた金額が課税所得となります。

公的年金等控除の計算式は少し複雑ですが、以下の通りです。

年金として受け取る場合のメリットは、毎年決まった金額を受け取ることが可能なので、一時金で受け取った金額を使い切ってしまうなどの心配が無い点にあります。

退職金の相場まとめ

退職金について見てきましたが、いかがでしたでしょうか。

退職金の相場は

- 高校卒:994万円

- 高専、短大卒:983万2000円

- 大卒:1091万8000円

退職金控除の計算方法は一括で受け取る場合と年金のように分割する場合で異なる。

ということが分かったかと思います。

現在資産形成中の方々は退職金や年金、iDeCoやNISAなどの取り崩しが一種の卒業試験のような形になります。

お得に利用できるように一つずつ勉強していきましょう。

ではまたいつか。

コメント